Mercado de viagens na América Latina cresce e on-line deve liderar em 2025

Relatório da Phocuswright projeta que reservas de viagens na região chegarão a US$ 79,2 bilhões

Briana Tozour/Unsplash

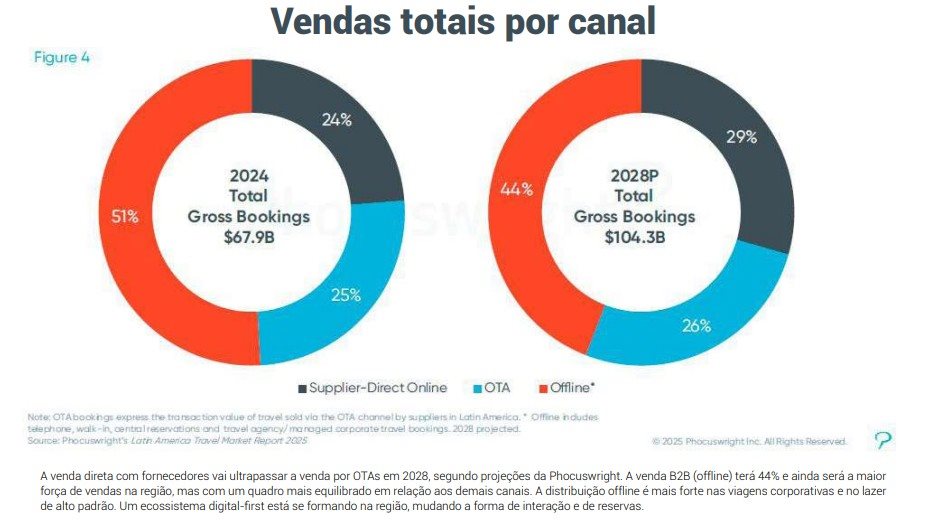

Até 2024, as vendas off-line (com intermediários) ainda foram maiores que as on-line (sem intermediários, mas incluindo OTAs)

O mercado latino-americano de viagens gerou, em 2024, US$ 67,9 bilhões em reservas. Um pouco menos que os US$ 70,1 bilhões de 2023. A projeção para 2025 é de US$ 79,2 bilhões (17% de crescimento e recorde absoluto na região) e para 2028 US$ 104,3 bilhões. Os dados fazem parte do Latin America Travel Market Report 2025, produzido pela Phocuswright no final do ano passado.

Até 2024, as vendas off-line (com intermediários) ainda foram maiores que as on-line (sem intermediários, mas incluindo OTAs). Naquele ano foram US$ 33,3 bilhões (on-line) contra US$ 34,6 bilhões (off-line). A projeção para 2025 é de US$ 40,9 bilhões para a venda on-line, e de US$ 38,4 bilhões para a venda off-line ou indireta. Ou seja, o off-line perde a liderança pela primeira vez. E a penetração on-line passará dos 50% também pela primeira vez na região. A proporção deve se manter assim nos próximos anos, favorável agora para a venda on-line, que chegará a US$ 58,3 bilhões em 2028, contra US$ 45,9 bilhões da off-line.

A adoção digital por empresas aéreas e hotéis foi determinante para essa virada de chave entre as vendas on-line e off-line.

A venda direta por aplicativos móveis dos fornecedores alcançou US$ 3,3 bilhões em 2024 e deve chegar a US$ 4,7 bilhões em 2025, representando mais de 11% de todas as vendas on-line. As vendas via mobile vêm principalmente de jovens viajantes, compras de última hora e oportunidades.

A dinâmica entre os países permanece desigual. Brasil e México continuam sendo os pilares, representando juntos mais da metade de todas as reservas regionais. O Brasil alcançou crescimento de dois dígitos em moeda local, mesmo sob a pressão de um real mais fraco.

Os ganhos do México foram impulsionados pelas chegadas internacionais e pela força da aviação. A Colômbia apresentou um forte crescimento de dois dígitos, impulsionado pela expansão de companhias aéreas de baixo custo e novas rotas, enquanto o Chile se beneficiou da recuperação constante nos setores de hotelaria e viagens aéreas.

A Argentina, no entanto, foi a exceção: a valorização cambial e a inflação persistente corroeram a competitividade, reduzindo a demanda por viagens aéreas e por serviços de hotelaria.

Volume é importante, mas não é tudo, pois a qualidade da venda e do turista depende de outros fatores. É sabido que o tíquete médio da venda indireta é maior que a direta, e que uma tendência no Turismo é fugir das multidões e apostar em nichos, que trazem mais receita para fornecedores e satisfação para os clientes do que apostar no Turismo de massa.

Highlights da Phocuswright e análises PANROTAS

O mercado de viagens da América Latina superou o crescimento do PIB em 2024, com as reservas brutas aumentando em moedas locais nos cinco maiores mercados da região. Esse desempenho robusto destaca a resiliência do setor, mesmo diante da depreciação cambial.

Em 2026, a boa notícia no Brasil é o câmbio mais favorável às viagens, por volta de R$ 5,15, contra mais de R$ 5,60 em diversos momentos de 2025.

Brasil e México continuam a ser os pilares da região, representando juntos mais da metade de todas as reservas de viagens. Ambos estão a caminho de alcançar contribuições recordes para o PIB do setor de viagens em 2025, reforçando seu papel como forças estabilizadoras em um ambiente macroeconômico frágil.

O volume de viagens aéreas foi impulsionado pela forte demanda doméstica no Brasil e no México, juntamente com a rápida expansão da malha aérea por companhias aéreas de baixo custo na Colômbia e no Chile. No Brasil, as empresas aéreas de baixo custo não encontraram terreno para crescer, e é muito comum ouvirmos queixas sobre os altos preços de bilhetes, e até a famosa frase “é mais barato ir para Miami do que para Fortaleza”.

As oscilações cambiais estão remodelando o comportamento de viagem. Moedas locais mais fracas estão tornando os destinos mais atraentes para visitantes internacionais, mas reduzindo as viagens internacionais.

O mesmo vale para as crises internacionais (políticas, econômicas, bélicas), que acabam por fortalecer a América Latina como um destino favorável para viagens.

O latino-americano, no entanto, gosta de viajar para longe, não teme voos com dois dígitos (mais de 10 horas) e está sempre de olho em promoções e na estabilidade dos destinos. A política não é um fator impeditivo para viajar – uma guerra ou preços proibitivos sim.

As facilidades de entrada também ajudam a escolher o destino. Mas o visto não é um impeditivo – basta ver que vão mais brasileiros aos Estados Unidos que à Argentina, nossa vizinha.

Na Argentina, o "superpeso" encareceu as viagens para lá, levando a uma queda nas chegadas. Mas para o Exterior, os argentinos têm viajado cada vez mais.

Os hotéis estão recuperando o poder de precificação. As tarifas médias diárias e a receita por quarto disponível estão aumentando nos principais mercados, mesmo com as tendências de ocupação permanecendo desiguais. Novos investimentos em projetos no Brasil, México e Chile apontam para uma confiança renovada nas perspectivas de médio prazo do Turismo.

A digitalização está se acelerando em todo o setor, com as vendas on-line diretas ganhando terreno tanto em passagens aéreas quanto em hospedagem. Ao mesmo tempo, as agências de viagens on-line estão fortalecendo sua posição no fragmentado mercado de hotéis e pacotes de viagens.

O setor de aviação está consolidando sua recuperação. A Latam Airlines saiu mais forte do Chapter 11 e é líder na região. A Gol também saiu do Chapter 11 e ainda está se reestruturando. Deve anunciar passos ousados internacionais em breve.

A Azul está no final do seu processo de Chapter 11.

Os investimentos das empresas americanas na aviação brasileira devem se intensificar, com a American Airlines apostando na Gol e na Azul, United na Azul e Delta na Latam. Mas tudo pode mudar muito rápido, pois se tornar realmente latina em abrangência é fundamental.

A penetração on-line na aviação é a maior na indústria, com 57% em 2024 e projeções de 59% em 2025 e 62% em 2028. A venda indireta no setor de aviação ainda tem o maior share, com US$ 13,9 bilhões previstos para 2025, seguidos de US$ 10,5 bilhões da venda direta e US$ 9,5 bilhões das OTAs. O quadro se mantém até 2028, quando o segmento aéreo terá vendas de US$ 45,6 bilhões.

Os fundamentos de longo prazo permanecem sólidos. A rica herança cultural da América Latina, a biodiversidade e a crescente classe média oferecem uma base sólida para a demanda futura.

Enquanto isso, as tendências de nearshoring, a conectividade aprimorada e o crescente fluxo de turistas da América do Norte e da Europa proporcionam potencial de crescimento adicional.

Confira a seguir mais alguns gráficos do estudo da Phocuswright:

O conteúdo acima faz parte da Revista PANROTAS Edição Especial Fórum PANROTAS 2026. Leia na íntegra:

Quer receber notícias como essa, além das mais lidas da semana e a Revista PANROTAS gratuitamente?

Entre em nosso grupo de WhatsApp.