Quais os principais desafios das companhias aéreas na América Latina? Estudo da OAG revela

Quase 90% dos voos operados por companhias da região são domésticos, o que cria um cenário desafiador

Um estudo divulgado pela OAG revela os desafios enfrentados pelas companhias aéreas da América Latina, contextualizando esses obstáculos no cenário econômico e geopolítico em que estão inseridas.

O levantamento destaca que a história da aviação na região é marcada pela falência de companhias tradicionais outrora proeminentes, como a Varig. Apesar disso, houve momentos de consolidação e fusões estratégicas que permitiram a sobrevivência e até a expansão de algumas empresas.

Nos últimos cinco anos, as três maiores companhias aéreas com sede na América Latina entraram com pedido de recuperação judicial com base no Chapter 11 da legislação dos EUA. E a grande questão é: o que mudou? O mercado passou por transformações estruturais que permitirão às aéreas não apenas sobreviver, mas prosperar? Ou veremos mais uma repetição do ciclo quase inevitável de crescimento e colapso?

Confira, abaixo, os principais desafios identificados pelo estudo para as companhias aéreas da América Latina:

Predominância de voos domésticos

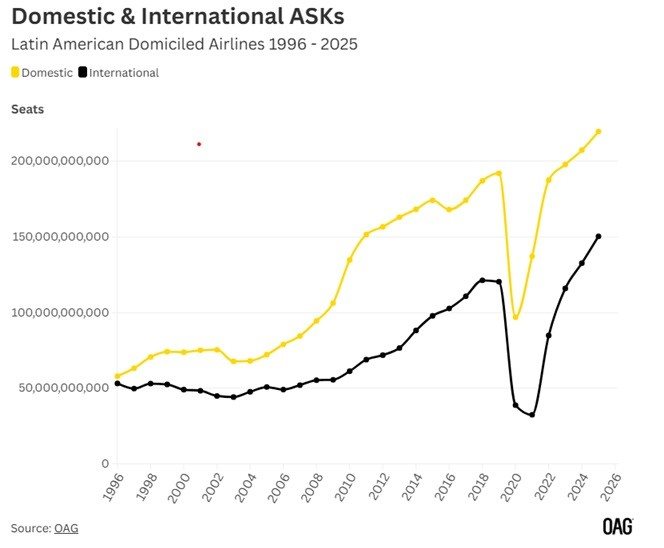

Na maioria dos mercados regionais, é difícil obter lucro. Embora as operações domésticas possam gerar receita significativa na América Latina, algumas tarifas aéreas locais são parcialmente reguladas, o que torna ainda mais desafiadora a lucratividade. O gráfico abaixo mostra a produção de ASK (assentos-quilômetro disponíveis) pelas companhias locais em voos domésticos e internacionais desde 1996:

- Em 2025, 59% de toda a capacidade será voltada para voos domésticos — uma proporção maior do que em 1996, quando era 52%;

- Quase 90% de todos os voos operados por companhias da região são domésticos, o que representa um equilíbrio perigoso para empresas que desejam lucratividade sustentável.

Cenário extremamente competitivo

Parte do desafio no mercado latino-americano — especialmente na América do Sul — é o número limitado de mercados regionais disponíveis para expansão. A América do Sul meridional conta com apenas cinco mercados continentais principais (excluindo as Ilhas Malvinas), e 95% da capacidade opera somente dentro da própria região — o que cria um cenário extremamente competitivo.

Na América do Sul setentrional, esse percentual é um pouco menor: 86%. Em ambos os casos, a forte dependência dos mercados regionais locais exerce pressão sobre as companhias aéreas que operam na região, o que se reflete no número de companhias regulares atuando nos mercados regionais da América do Sul meridional.

Como mostra a tabela abaixo, o número de companhias que operam serviços regionais na América do Sul Setentrional diminuiu em oito desde 1996. Já na América do Sul meridional, o número de transportadoras caiu em quase dois terços, restando atualmente apenas 12 companhias. Isso evidencia o quão desafiador é esse mercado para qualquer companhia aérea.

Consolidação toma força

O mercado altamente competitivo e o ambiente comercial difícil explicam um dos principais desdobramentos dos últimos anos no setor aéreo latino-americano: a consolidação transfronteiriça pragmática. Fusões de companhias aéreas não são novidade.

Mas fusões entre empresas de países diferentes são uma tendência relativamente recente, especialmente em uma indústria onde as companhias aéreas costumavam ser vistas como ativos estratégicos nacionais. Essas barreiras de propriedade muitas vezes impedem investimentos estrangeiros e dificultam o alcance da escala necessária para competir internacionalmente.

Na América Latina, a consolidação transfronteiriça tem sido adotada como um modelo viável de sobrevivência. A fusão entre a chilena Lan e a brasileira Tam, em 2012, foi um marco, seguida pela fusão entre a Taca (da América Central) e a Avianca (Colômbia). O objetivo central dessas fusões era criar companhias com escala e alcance suficientes para resistir às flutuações de mercado e competir globalmente. Ambas cresceram e passaram a integrar alianças globais. A Latam saiu da aliança Oneworld em 2020, mas a Avianca continua membro da Star Alliance.

Contudo, ambas enfrentaram dificuldades: entraram em recuperação judicial nos EUA, saindo dos processos em 2021 (Avianca) e 2022 (Latam). A reorganização foi uma tentativa de readequação após a devastação financeira causada pela pandemia. Agora, resta saber se essas medidas — e a fusão em andamento entre Gol e Azul — terão impacto real no futuro das companhias. Os desafios ainda são grandes.

Concorrência altíssima

Se a concorrência beneficia os consumidores, a América Latina está bem posicionada. No entanto, para as companhias locais, o cenário é brutal: além de competirem com American Airlines, United, Iberia, entre outras, elas enfrentam as redes de conexões desses gigantes.

Exemplo: em 2024, dois terços dos passageiros entre América Latina e EUA viajaram de forma indireta, com destinos finais espalhados por mais de 300 cidades americanas — desde Miami (865 mil reservas estimadas) até Lubbock (apenas 1,6 mil).

As companhias norte-americanas, com seus mega-hubs em Miami, Houston e Atlanta, usam a América Latina como fonte de tráfego de conexão, algo com que as empresas locais não conseguem competir facilmente. O mesmo ocorre nas rotas transatlânticas.

A Iberia, por exemplo, aproveita seu hub em Madri para conectar cidades europeias menores como Genebra, Viena e Berlim — mercados que não sustentam voos diretos de empresas latino-americanas. Essa fragmentação favorece os mega-hubs globais e mostra o quão desafiador é o cenário para companhias sem redes equivalentes.

O peso do dólar

A aviação é uma indústria global, com muitos custos em dólar. Para companhias da América Latina, isso é problemático, pois a maioria da receita vem de moedas locais que, historicamente, se desvalorizam frente ao dólar.

O real brasileiro manteve seu valor em 12 meses, mas o peso argentino perdeu 33% — o que aumentou drasticamente os custos para as companhias do País. A queda de 13% no preço do petróleo ajudou, mas ainda assim, os efeitos cambiais são um desafio diário. Qualquer crise econômica global também impactará diretamente o setor regional.

Avaliação da Iata

A Iata, em seu Global Outlook Update de junho, apontou preocupações para o mercado latino-americano e algumas (potencialmente ambíguas) boas notícias. A abertura do espaço aéreo na Argentina é bem-vinda, mas a fraqueza da moeda limita os benefícios.

Já no Brasil, a possível introdução de 26% de IVA sobre voos domésticos pode derrubar a demanda, exceto entre os passageiros mais ricos. A projeção para 2025 é de lucro líquido de apenas US$ 1,1 bilhão — algo em torno de US$ 3,40 por passageiro. Considerando os altos custos do setor, esse retorno é mínimo. Com isso, os prejuízos acumulados desde a pandemia devem chegar a US$ 20,3 milhões.

O olhar da Boeing

Apesar da vulnerabilidade, a Boeing mantém otimismo: vê o crescimento da classe média na América Latina — atualmente 40% da população — como motor para o avanço do setor, especialmente das companhias de baixo custo (LCCs). A fabricante projeta a necessidade de 2,1 mil novas aeronaves de corredor único nos próximos 25 anos, sendo 57% para expansão de mercado.

Conclusão

O sucesso futuro das grandes companhias aéreas da América Latina provavelmente dependerá de fatores fora de seu controle. Por mais competentes que sejam suas equipes de gestão, o ambiente externo (câmbio, concorrência, política econômica) pode impor barreiras significativas ao crescimento. Espera-se que o mercado entre em uma fase de prosperidade, mas, se a história servir de guia, será preciso criatividade e resiliência para navegar nas próximas turbulências.