Indústria brasileira de multipropriedades alcança R$ 92,7 bi em valor geral de vendas

Relatório da Caio Calfat Consulting foi lançado hoje (11), durante Adit Share 2025, em Foz do Iguaçu (PR)

A indústria brasileira de multipropriedades segue em trajetória ascendente e alcança R$ 92,7 bilhões em Valor Geral de Vendas (VGV) potencial, o que representa um crescimento de 16,6% em relação ao ano anterior. Os dados são da edição 2025 do relatório “Cenário do Desenvolvimento de Multipropriedades no Brasil”, realizado pela Caio Calfat Real Estate Consulting e lançado nesta quarta-feira (11).

Com base em levantamento detalhado junto a incorporadoras, administradoras e agentes do mercado, o estudo reúne informações sobre os 216 empreendimentos mapeados em diferentes status – 21 em fase de lançamento, 78 em construção e 117 prontos, totalizando 42.569 unidades habitacionais (UHs) em 97 cidades de 18 estados brasileiros. Destas, 3.688 estão em lançamento, 20.161 em construção e 18.720 são UHs de empreendimentos prontos.

Oferta total de unidades habitacionais

- Em 2024, o VGV potencial somava R$ 79,5 bilhões, com 200 empreendimentos contabilizados. Agora, o novo número revela não apenas o avanço do volume financeiro envolvido, mas também o crescimento do número de projetos (de 200 para 216), de unidades habitacionais (de 39.191 para 42.569) e a ampliação da presença regional. A expansão do setor é sustentada por maior profissionalização, diversificação de destinos e aumento da confiança do consumidor, impulsionada pelo amadurecimento da regulação e da operação dos empreendimentos;

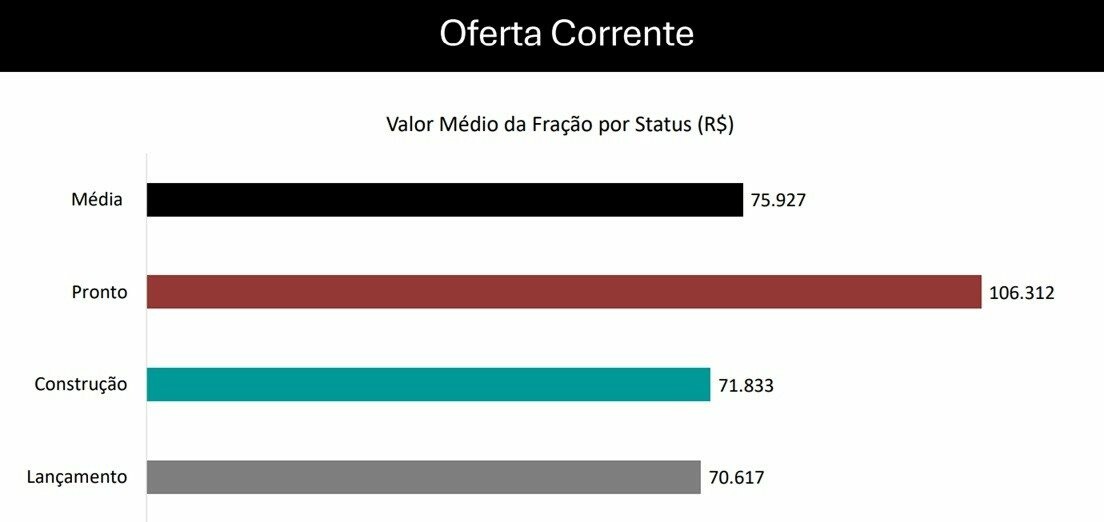

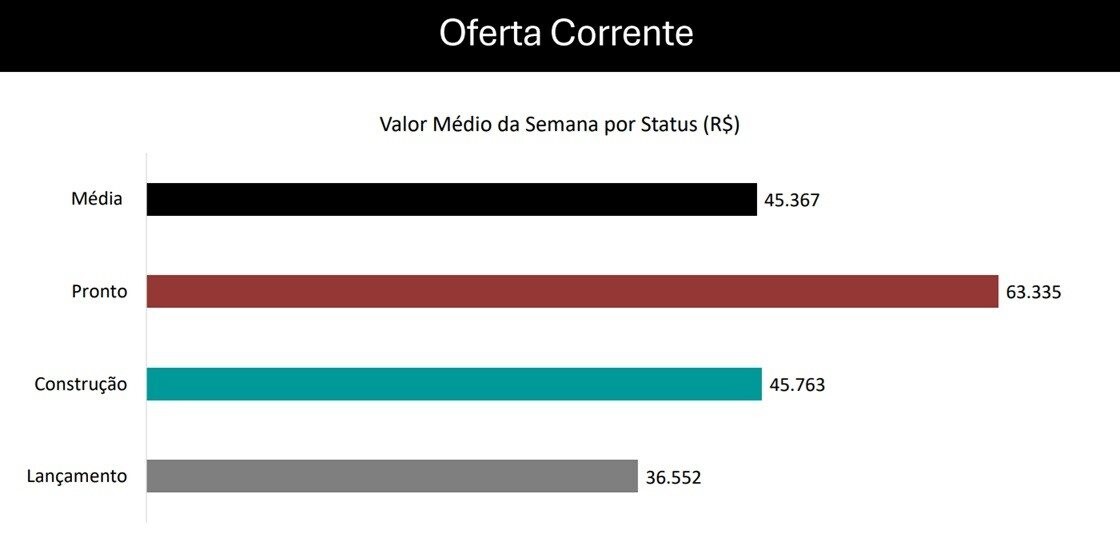

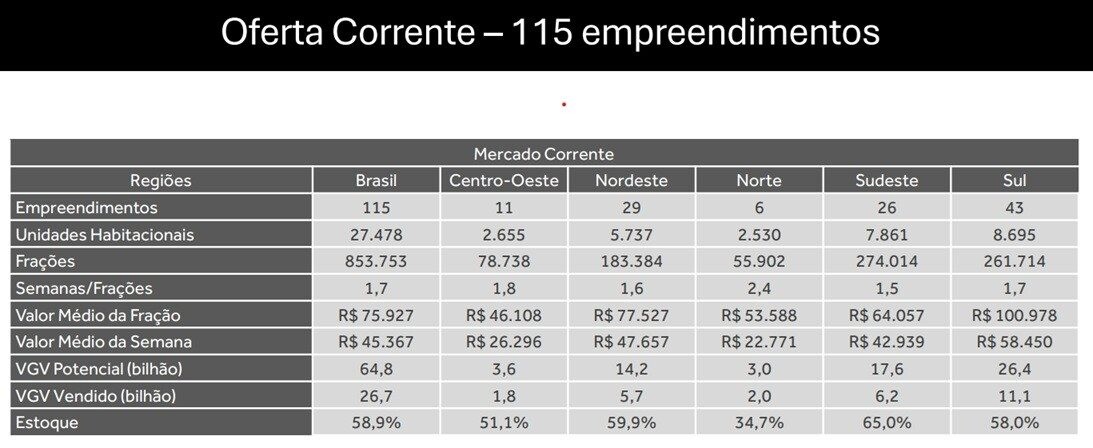

- Do total, 115 empreendimentos que somam 27.478 UHs estão no Mercado Corrente, recorte que detalha os empreendimentos que atendem aos critérios de estar no mercado há menos de cinco anos de operação como multipropriedade e possuir estoque de frações inferior a 95%;

- No panorama regional do mercado corrente, o Sul do Brasil se mantém como a principal presença da multipropriedade, com 43 empreendimentos e VGV que supera os R$ 26 bilhões. O Rio Grande do Sul lidera o ranking nacional, com 18 empreendimentos, 5.020 UHs e um VGV de R$ 16,06 bilhões, seguido pelo Paraná, com 13 empreendimentos, 2.175 UHs e R$ 6,18 bilhões em VGV, e Santa Catarina, com 12 empreendimentos que somam 1.500 UHs e VGV de R$ 4,19 bilhões;

- O Sudeste aparece com 26 empreendimentos, com destaque para São Paulo, que responde por 17 empreendimentos, 7.088 UHs e R$ 15,6 bilhões em VGV, seguido da participação relevante dos estados do Rio de Janeiro (quatro empreendimentos, 296 UHs e R$ 1,04 bilhão em VGV), Minas Gerais (três empreendimentos, 416 UHs e R$ 753 milhões em VGV) e Espírito Santo (dois empreendimentos, 61 UHs e VGV de R$ 134 milhões);

- O Nordeste brasileiro mantém sua curva de crescimento e diversificação, somando 29 empreendimentos. A Bahia lidera na região com 10 empreendimentos, 1.622 UHs e um VGV de R$ 4,38 bilhões. O Ceará vem na sequência, com cinco empreendimentos, 1.226 UHs e R$ 2,72 bilhões em VGV. Outros cinco estados registram empreendimentos em diferentes fases que, somados, consolidam mais de R$ 7 bilhões em valor geral de vendas: Alagoas (três empreendimentos, 890 UHs e RS$ 1,24 bilhões em VGV), Pernambuco (dois projetos, 670 UHs e R$ 1,15 bilhão em VGV), Paraíba (quatro empreendimentos, 450 UHs e R$ 835 milhões em VGV), Rio Grande do Norte (três projetos, 519 UHs e R$ 1,07 bilhão em VGV) e Sergipe (duas multipropriedades, 360 UHs e R$ 2,80 bilhões em VGV);

- A presença do modelo também avança pelo Norte do País. O estado do Pará concentra R$ 2,75 bilhões em VGV distribuídos em cinco empreendimentos, 2.352 UHs, enquanto Tocantins entra no radar com um projeto com 178 UHs e avaliado em R$ 245 milhões. A expansão para essas novas fronteiras indica o potencial de interiorização e adaptação da multipropriedade a diferentes perfis turísticos e regionais. Já o Centro-Oeste, tradicional berço da multipropriedade no Brasil, tem, em Goiás seu principal expoente, com 11 empreendimentos que totalizam 2.655 UHs e alcançam R$ 3,63 bilhões em VGV.

A edição 2025 do estudo reforça que a multipropriedade não apenas se consolidou como modelo viável e regulamentado pela Lei nº 13.777/18, mas também se tornou vetor de desenvolvimento regional e estímulo ao Turismo.

“Com crescimento estruturado, um ecossistema cada vez mais profissional e foco na experiência do cliente, o setor avança para uma fase marcada pela qualificação da oferta e se consolida como uma das frentes mais promissoras do mercado imobiliário e hoteleiro brasileiro”

Caio Calfat, fundador e diretor-geral da Caio Calfat Real Estate Consulting e presidente da Adit Brasil

Saída de 19 empreendimentos da oferta identificada

A edição de 2025 do relatório "Cenário do Desenvolvimento de Multipropriedades no Brasil" trouxe um diagnóstico a se destacar: a saída de 19 empreendimentos da oferta identificada nos relatórios anteriores. Para Caio Calfat, “isso não é motivo de preocupação e, pelo contrário, é considerado saudável. Em uma análise macro, de um lado, confirma o amadurecimento do mercado. De outro, nos diz que nem todos os projetos, empreendedores ou destinos são ou estão preparados para o modelo. Por fim, nos dá a certeza de que o estudo de viabilidade é parte imprescindível na indústria”, diz.

Embora não existam dados aprofundados que confirmem a história de cada empreendimento que deixou o modelo, o executivo acredita que se tratam de hotéis que foram convertidos em multipropriedade e que voltaram à sua configuração inicial ou se transformaram em residenciais, um movimento de reestruturação do negócio, ou que passaram por entraves jurídicos ou financeiros. “Nós conhecemos casos isolados que confirmam essa teoria, mas não podemos afirmar que isso ocorreu com os 19. O fato é que se não tivéssemos essas saídas, estaríamos falando de 235 empreendimentos mapeados no estudo”, finaliza Calfat.

Multiproprietários brasileiros gastam mais e ficam mais tempo nos destinos

Sendo parte integrante do estudo da Caio Calfat Real Estate Consulting detalhado acima, a segunda edição da pesquisa “Hábitos de viagens de lazer dos compradores de férias compartilhadas no Brasil”, realizada pela Mapie, adiciona um panorama dedicado à visão do consumidor.

De acordo com o levantamento da Mapie, desejo por experiências, conforto e lazer guiados por preços competitivos são alguns dos atributos que impulsionam os viajantes brasileiros adeptos dos diferentes modelos de férias compartilhadas, um público que viaja mais em família, gasta mais nos destinos, prioriza hospedagens de alto padrão e permanece mais tempo fora de casa do que o turista brasileiro convencional.

A pesquisa foi realizada entre março e abril de 2025, por meio de um questionário on-line, com uma amostra de 1.360 respondentes, sendo 658 multiproprietários e 702 não clientes desse tipo de produto. Para chegar ao público de multipropriedade, a pesquisa contou com apoio da RCI. Pela primeira vez, o levantamento incluiu também pessoas que participaram de apresentações comerciais desses produtos, mas que decidiram não efetuar a compra, o que permitiu um olhar mais completo sobre as percepções, objeções e comportamentos de quem optou por não aderir a esse modelo.

O estudo da Mapie mostra que:

- Embora o perfil demográfico dos multiproprietários e dos não clientes apresente diferenças — sendo o primeiro composto majoritariamente (71%) por homens, entre 40 e 69 anos, das classes A e B, e o segundo por mulheres (66%), de 30 a 39 anos, predominantemente das classes B e C —, os desejos e motivações de viagem são bastante semelhantes. Ambos priorizam descanso, lazer, sol e praia, e são fortemente influenciados por recomendações de amigos, familiares e redes sociais;

- As diferenças ficam mais evidentes na forma como cada grupo viaja. Multiproprietários viajam mais (49% relataram ter feito 2 a 3 viagens nacionais nos últimos 12 meses), preferem utilizar canais diretos de reserva (49%) e escolhem hospedagens de padrão superior (resorts representam 18% e hotéis de padrão quatro estrelas somam 49% das preferências), com pensão completa ou all inclusive, aparecem como as opções favoritas, guiadas por critérios como preço, localização e qualidade percebida;

- Entre os não clientes, a maior parte (32,84%) relatou ter feito uma viagem nacional nos últimos 12 meses. Eles preferem se hospedar em pousadas (22,89%) e a maioria (35,82%) opta por reservar suas viagens com consultores ou em agências de viagens. As escolhas são motivadas pelo preço (73,63%), segurança percebida (68,16%), facilidade de reserva e compra (65,17%), localização (64,68%) e qualidade percebida (62,69%);

- Enquanto a maior parte (38%) dos respondentes que são clientes de modelos de férias compartilhadas relataram gasto médio de R$ 5 mil a R$ 10 mil por viagem nacional, a maioria (28,36%) dos respondentes que não é adquirente informou gasto médio entre R$ 1 mil e R$ 3 mil

As respostas coletadas confirmam os dados obtidos no ano anterior e reforçam que os multiproprietários brasileiros têm um comportamento de viagem muito distinto do turista convencional também em relação à estada média. Entre o primeiro grupo, 43% afirmam fazer viagens com duração entre seis e dez dias, enquanto a média do brasileiro que não utiliza esses modelos não ultrapassa cinco dias de estada.

No caso dos multiproprietários, a tomada de decisão é, majoritariamente, feita entre cônjuges (88%). Entretanto, 41% deles apontam que os filhos têm influência crescente na escolha, evidenciando uma tendência cada vez mais familiar nas decisões de viagem. Outro dado relevante é que promoções e condições comerciais atraentes impactam mais na escolha do que a disponibilidade de férias ou feriados, o que evidencia um perfil que eleva o padrão, mas permanece atento a vantagens financeiras.

Fator jurídico tem peso relevante

Entre os entrevistados que possuem produtos de férias compartilhadas, 48% são multiproprietários, 59% participam de clubes de benefícios e 26% têm contratos de timeshare. “O que a gente observa na base de adquirentes é que, apesar de a multipropriedade ser mais recente do que os outros modelos de férias compartilhadas, ela cresceu muito rápido no Brasil e que ganhou força de posicionamento”, afirma Carolina Sass de Haro, sócia da Mapie.

Ela também destaca o peso relevante do fator jurídico na decisão de compra, já que 49% dos multiproprietários afirmam que a existência de uma escritura foi um aspecto determinante para fechar a compra. Isso demonstra que, mesmo em um cenário de consumo cada vez mais orientado a modelos de uso compartilhado, a posse formal continua sendo um valor essencial.

O grau de satisfação é outro aspecto que chama atenção: 81% dos multiproprietários já utilizaram seus produtos, embora as taxas de manutenção sejam o principal ponto de insatisfação. Aqueles que ainda não utilizaram são adquirentes de empreendimentos em construção, sendo que apenas 17% relataram não ter conseguido utilizar por indisponibilidade na data desejada.

O Net Promoter Score (NPS), índice que mede a disposição dos clientes em recomendar o produto, subiu de 15 pontos na edição anterior da pesquisa para 29 este ano, um salto expressivo que indica evolução na percepção de valor e na entrega da experiência. “É um insight importante dessa edição, pois mostra que ainda existe espaço para melhora, mas os produtos estão cada vez mais qualificados”, comenta Carolina.

Por que alguns não compram?

A edição deste ano incluiu uma análise aprofundada sobre as razões que levam uma parte dos consumidores a não aderirem aos modelos de férias compartilhadas, mesmo após conhecerem a proposta. O levantamento mostrou que mais da metade dos entrevistados (52,74%) já participou de uma apresentação comercial de multipropriedade, timeshare ou clube de benefícios. Apesar disso, 81,33% desse grupo decidiu não comprar.

O principal motivo apontado é o desejo de não ficar atrelado a um único destino ou período, fator citado por 37,93% dos respondentes. “Essa percepção de que não será possível viajar para lugares diferentes é uma barreira perfeitamente possível de se resolver por meio dos programas de intercâmbio e com os múltiplos destinos”, lembra a sócia da Mapie.

Outros 34,48% indicam desconforto com o modelo de compromisso financeiro recorrente, que envolve pagamento de taxas de manutenção. Há ainda 20,69% que afirmam não se identificarem com o conceito, por considerarem que não combina com seu estilo de vida.

Apesar da não adesão, a avaliação sobre a abordagem comercial foi, em sua maioria, positiva. “Isso indica que o modelo, embora não se encaixe nos desejos ou nas necessidades de parte dos consumidores, tem conseguido aprimorar sua comunicação e gerar percepção de profissionalismo e transparência nas apresentações comerciais”, conclui Caio Calfat.