Por que todo o Turismo deve ter regime específico na Reforma Tributária

Grupo de entidades G20 pede que todas as atividades da cadeia sejam contempladas de forma equilibrada

Com o projeto de emenda à Constituição (PEC 45/19), que está no Senado, o trade turístico vem se movimentando para mobilizar o Senado Federal da necessidade de se fazer uma Reforma Tributária em prol do Turismo.

Diante deste cenário, o G20+, grupo que reúne as 20 maiores entidades representativas dos setores de Turismo e eventos, como Abav, Braztoa, Sindepat, Resorts Brasil, FBHA e Clia Brasil, está clamando pela atenção do Senado à` necessidade de garantir ao Turismo uma tributação condizente com suas características, mantendo os setores já incluídos em regime específico e contemplando de forma equilibrada todas as atividades da cadeia e que lhe permita competir no âmbito do turismo internacional.

Não faz sentido deixar alguns setores na exceção (justa) da nova regra, enquanto outros, como a aviação e o agenciamento de viagens, terão aumento da carga tributária.

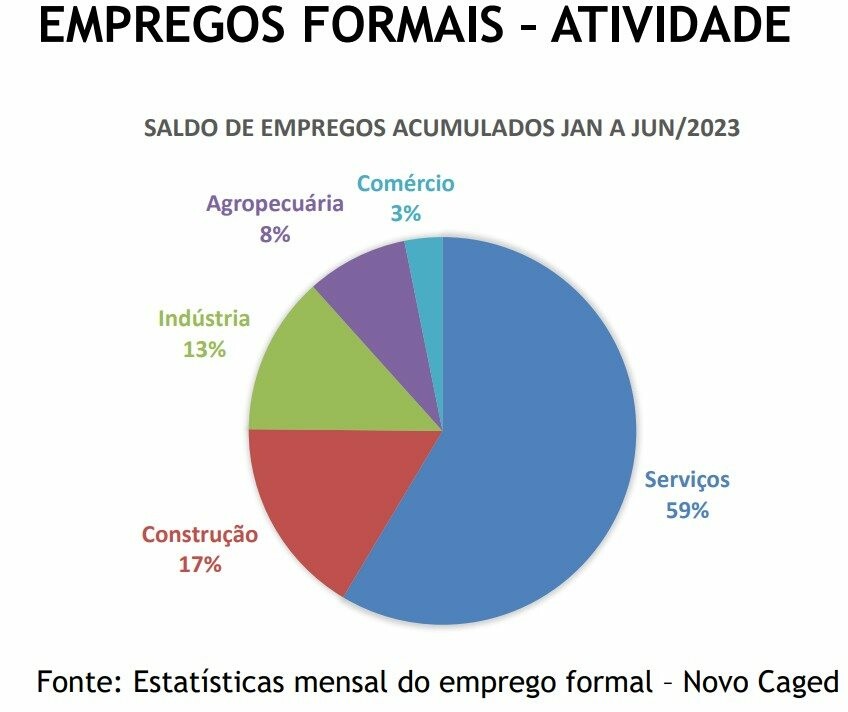

Para isto, criou uma nota técnica que mostra a importância da indústria de Turismo e eventos no Brasil, que representa cerca de 10,5% do PIB nacional e teve receita bruta acima R$ 1 trilhão em 2022. Além disso, o setor de Serviços, onde o Turismo está inserido, é o que mais emprega no País, com 59% dos postos de trabalho, como se pode ver abaixo, em levantamento da FecomercioSP.

O documento aponta também que, apesar de o setor ser responsável pela geração de 13,6 milhões de empregos diretos, o crescimento do setor e o incremento de sua contribuição para o País "estão gravemente ameaçados pela atual proposta de reforma tributária, que se tenta atualmente aprovar de forma atropelada, sem o necessário debate com a sociedade e os setores potencialmente mais afetados". Somente no agenciamento de viagens o aumento de impostos será de no mínimo 47%, podendo chegar a mais de 110%.

Ontem (3), inclusive, foi realizada uma reunião entre entidades, como Abav, Abracorp, Air Tkt, Braztoa e Clia Brasil, além das empresas BeFly, CVC Corp e Decolar, com o Ministério da Fazenda, que propôs a criação de um grupo de trabalho com membros do trade turístico, Embratur e Ministério do Turismo para estudar os impactos da reforma tributária e definir uma proposta a ser levada ao debate público.

O grupo enviou também uma carta aberta ao senadores, além de uma aos deputados, na qual pede que estes "dediquem especial atenção ao setor de Turismo e eventos como um todo, inclusive fazendo valer a previsão de criação de um tratamento diferenciado, com alíquota especial para o setor".

Confira a nota técnica (que pode ter sua versão original acessada neste link) completa a seguir.

"NOTA TÉCNICA sobre a Impossibilidade do aumento da carga tributária do Setor de Turismo e Eventos no Brasil

De acordo com dados do Ministério do Turismo, com receita bruta acima R$ 1 trilhão em 2022, o setor de turismo e eventos no Brasil representa cerca de 10,5% do PIB nacional. Mais importante do que isso, o setor é responsável pela geração de 13,6 milhões de empregos diretos. 1 Como demonstram dados do IBGE, a importância do setor também é evidenciada pelo fato de ter sido o maior responsável pelo crescimento de 2,9% do PIB brasileiro em 2022.

Em termos de ingresso de divisas, mesmo ainda em processo de retomada após o fim da pandemia da Covid-19, os números impressionam: apenas em janeiro de 2023, turistas estrangeiros gastaram um total de US$ 604 milhões no país. Também merece destaque positivo a geração de empregos pelo setor, que entre janeiro e maio de 2023 foi responsável pela criação de 83,9 mil novos postos de trabalho.

Contudo, o crescimento do setor e o incremento de sua contribuição para o país estão gravemente ameaçados pela atual proposta de reforma tributária, que se tenta atualmente aprovar de forma atropelada, sem o necessário debate com a sociedade e os setores potencialmente mais afetados.

Atualmente, a tributação indireta do setor gira entre 8,65% e 14,25% do faturamento. Estima-se que o somatório da alíquota do IBS e da CBS será de, no mínimo, 25%. Há quem fale de percentuais bem superiores, na casa dos 37%. Na prática, isso significa majorar a carga tributária do setor de turismo e eventos entre 290% e 430%.

Além de representar um aumento vertiginoso da carga tributária do setor, caso a reforma tributária impeça que o setor de turismo figure entre aqueles elegíveis a um tratamento diferenciado em virtude de suas características intrínsecas, o Brasil seguirá na contramão do que se verifica na maioria dos outros países seja no que se refere à alíquota nominal aplicada ao setor, seja no que se refere à comparação entre a alíquota aplicada ao setor e a alíquota base praticada pelos países.

Ainda que seja considerada uma alíquota de 25%, o turismo no Brasil será tributado em patamar extremamente superior à prática internacional. Isso porque em mais de 80 países nos quais o consumo é tributado por meio do IVA, são adotadas alíquotas favorecidas para setores como o setor de turismo e eventos.

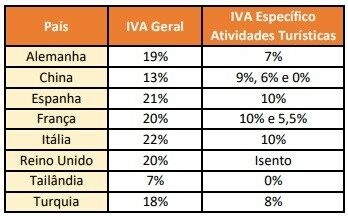

Demonstrando essa discrepância, na relação abaixo é possível observar as alíquotas gerais e as alíquotas específicas para as atividades turísticas de 8 dos países que mais atraem turistas no mundo.

Percebe-se da relação acima que em nenhum dos países que mais atraem turistas no mundo há uma alíquota nominal de IVA no patamar de 25%. Não bastasse isso, em todos os países que mais atraem turistas no mundo, o setor de turismo é objeto de tratamento diferenciado mediante alíquotas reduzidas ou mesmo de desoneração, o que se dá em virtude de suas características intrínsecas.

De fato, o setor de Turismo é altamente intensivo em mão de obra, que representa uma das maiores despesas do setor que, no contexto da tributação não cumulativa do consumo, não gera créditos para a empresa empregadora. Situação similar se observa em relação a outras despesas relevantes do setor, como as despesas imobiliárias com os locais onde é desenvolvida a atividade, que na maioria dos casos igualmente não gera créditos.

Além disso, há outro fator extremamente importante que impede a adoção de uma alíquota nominal para o setor de turismo: diferentemente da maioria dos setores para os quais a maior parte da clientela é composta de empresas (que podem apropriar créditos sobre os serviços adquiridos), a clientela do setor de turismo é composta majoritariamente de consumidores finais pessoas físicas, que não se creditarão sobre as despesas com turismo e eventos. Isso significa dizer que o impacto do aumento dos tributos no caso do setor de turismo e eventos não é amenizado pela contrapartida do aumento dos créditos por parte da sua clientela.

É justamente por isso que na experiência internacional o setor de turismo recebe tratamento tributário diferenciado em relação ao IVA, o que se dá mediante alíquotas reduzidas ou mesmo isenção.

Não se pode esquecer, ainda, dos nefastos efeitos da pandemia sobre o setor de eventos e turismo, ainda não totalmente recuperados das medidas adotadas para o combate à Covid-19 e que impuseram suspensões reiteradas (em muitos casos por meses seguidos) das atividades do setor. A esse respeito, segundo a Embratur - Agência Brasileira de Promoção Internacional do Turismo, a retomada do turismo pós-pandemia no Brasil tem sido lenta em comparação à média internacional. As regiões com os melhores desempenho de retomada do turismo internacional foram Oriente Médio (83%) e Europa (80%). O Brasil ficou atrás dos países africanos (63%) e das Américas (66%).

Portanto, o severo aumento da tributação do setor, nos termos propostos pela PEC 45, pode ter um impacto extremamente negativo, inviabilizando a operação de diversas empresas e provocando o fechamento de postos de trabalho, além de expressiva redução da demanda pelos serviços fornecidos, que será resultado automático da necessária transferência do ônus tributário para os consumidores.

Diante desse cenário, é imprescindível reconhecer o setor de Turismo e Eventos entre aqueles com direito à redução e à desoneração da tributação do consumo, como mecanismo de incremento dessa atividade econômica que possui enorme efeito multiplicador, evitando-se a majoração da carga tributária desse setor que é responsável pela geração de número expressivo de empregos diretos no Brasil."

Assinam a nota:

- MAGDA NASSAR - Presidente Associação Brasileira de Agencias de Viagens (ABAV)

- JUREMA MONTEIRO - Presidente Associação Brasileira das Empresas Aéreas (ABEAR)

- FÁTIMA FACURI - Presidente Associação Brasileira de Empresas de Eventos (ABEOC)

- GERVÁSIO TANABE - Presidente Executivo Associação Brasileira de Agências de Viagens Corporativas (ABRACORP)

- DORENI CARAMORI JR. - Presidente Associação Brasileira dos Promotores de Eventos (ABRAPE)

- VANESSA COSTA - Presidente Associação das Empresas de Parques de Diversões do Brasil (ADIBRA)

- CAIO CALFAT - Presidente Associação para o Desenvolvimento Imobiliário e Turístico do Brasil (ADIT BRASIL)

- LUCIANO GUIMARÃES - Presidente do Conselho Associação Brasileira dos Consolidadores de Passagens Aéreas e Serviços de Viagens (AIR TKT)

- SIMONE SCORSATO - CEO Brazilian Luxury Travel Association (BLTA)

- FABIANO CAMARGO - Presidente Associação Brasileira das Operadoras de Turismo (BRAZTOA)

- MARCO FERRAZ - Presidente Associação Brasileira de Cruzeiros Marítimos (CLIA BRASIL)

- ALEXANDRE SAMPAIO - Presidente Federação Brasileira de Hospedagem e Alimentação (FBHA)

- ORLANDO DE SOUZA - Presidente Executivo Fórum de Operadores Hoteleiros do Brasil (FOHB)

- MURILO PASCOAL - Presidente Sistema Integrado de Parques e Atrações Turísticas (SINDEPAT)

- CARLOS ALBERTO SAUANDAG - Presidente Sindicato de Emp. de Prom. Org. e Montagem de Feiras Cong. e Ev. do Est. de SP (SINDIPROM)

- PAULO VENTURA - Presidente do Conselho União Brasileira de Feiras e Eventos de Negócios (UBRAFE)

- TONI SANDO - Presidente União Nacional de CVBx e Entidades de Destinos (UNEDESTINOS)

- MARCELO PICKA VAN ROEY - Presidente do Conselho Associação Brasileira de Resorts (RESORTS BRASIL)