CEO da Onfly lista 8 insights a partir de análises sobre a AmexGBT

Por Marcelo Linhares, CEO da Onfly, travel tech mineira voltada à gestão de viagens corporativas

"A American Express Global Business Travel, empresa global líder do segmento de viagens corporativas, que transacionou em 2019 US$ 39 bilhões, também conhecida como AmexGBT, anunciou na semana passada que vai fundir com um SPAC do fundo Apollo Capital e vai para a bolsa de valores nos EUA.

SPAC é a sigla para "Special Purpose Acquisition Company", ou em bom português, Companhias com Propósito Específico de Aquisição, um veículo de investimento que ganhou muita relevância nos últimos meses, sobretudo nos EUA, e funciona como um "cheque em branco", os acionistas confiam que os gestores do fundo irão adquirir uma empresa grande e rentável, e para empresa adquirida, ela consegue trilhar o caminho da bolsa, abrindo capital sem passar pelo forte escrutínio e exposição de um processo de IPO.

No caso da Apollo, a empresa escolhida para aquisição foi a Amex GBT, e por mais que não exista o mesmo rigor de divulgação dos números para um IPO, a Apollo apresentou um documento com 53 páginas, com a tese do investimento na AmexGBT.

E este documento, embora seja de uma empresa específica do setor, diz muito sobre o mercado global de viagens corporativas.

Confira abaixo os principais insights retirados do documento por Marcelo Linhares, CEO da Onfly, travel tech mineira voltada à gestão de viagens corporativas.

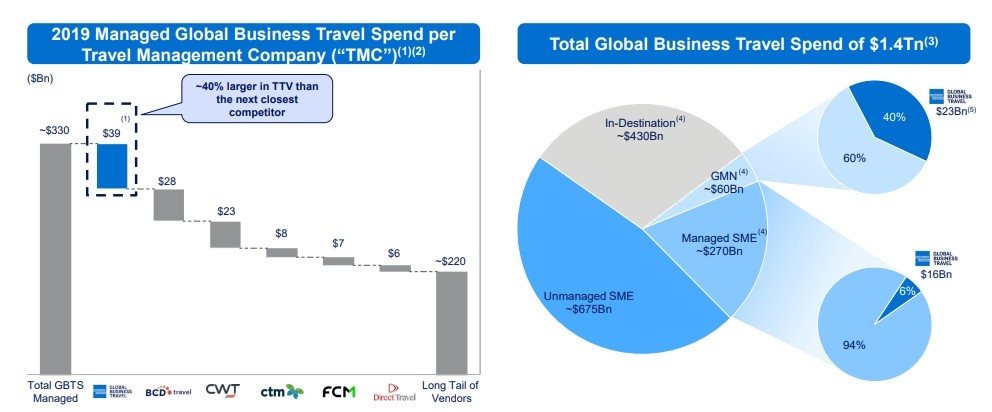

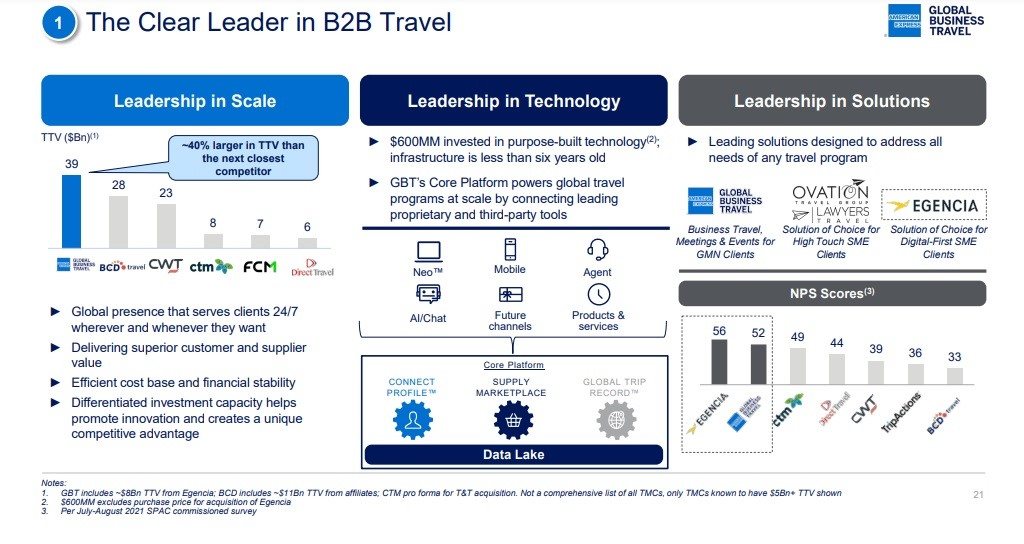

1 - Mercado Pulverizado e oportunidades em SMB

A primeira informação que chama atenção, é o gigantismo do mercado global de viagens corporativas, estimado de acordo com o GBTA em US$ 1,4 trilhão.Desta fatia, "apenas" US$ 330 bilhões (23%) é o que eles chamam de "Total GBTS Managed", ou seja, os gastos em viagens corporativas que são de alguma forma gerenciados formalmente por algum player especializado da indústria (seja TMC ou uma agência convencional).

Temos portanto uma oportunidade de US$ 675 bilhões em gastos com viagens corporativas que ainda não são gerenciados, especificamente no mercado de médias e pequenas empresas, que acabam comprando direto ou através de OTAs, sem utilizar plataformas especializadas em viagens corporativas.

Veja o gráfico abaixo.

Note que mesmo a Amex sendo líder do setor com 40% acima do segundo colocado, ela é responsável por "apenas" 11% do mercado, os outros players relevantes desta indústria, segundo o relatório são:

2º BCD Travel - US$ 28 bilhões de TTV (Total de volume transacionado);

3º CWT - US$ 23 bilhões de TTV;

4º CTM - US$ 8 bilhões de TTV;

5º FCM - US$ 7 bilhões de TTV;

6º DirectTravel - US$ 7 bilhões de TTV;

E ainda tem US$ 220 bilhões pulverizado em milhares de outras empresas, mostrando que este mercado, ao contrário de alguns outros segmentos bem mais concentrados, não é um mercado de "Winners Take All" (o vencedor leva tudo), e tem espaço para muitos competidores, sobretudo na cauda longa.

2 - Mercado que historicamente só cresce

Outro dado relevante é o histórico do crescimento do segmento de viagens corporativas, que nas últimas décadas entregou um crescimento médio de 4,4% no ano.E mesmo que haja algumas dúvidas sobre o futuro do segmento, a consultoria PWC estimou que 80% a 85% do mercado volta em 2022.

Portanto, tirando o hiato de 2020, devemos acompanhar nos próximos anos um setor em plena recuperação.

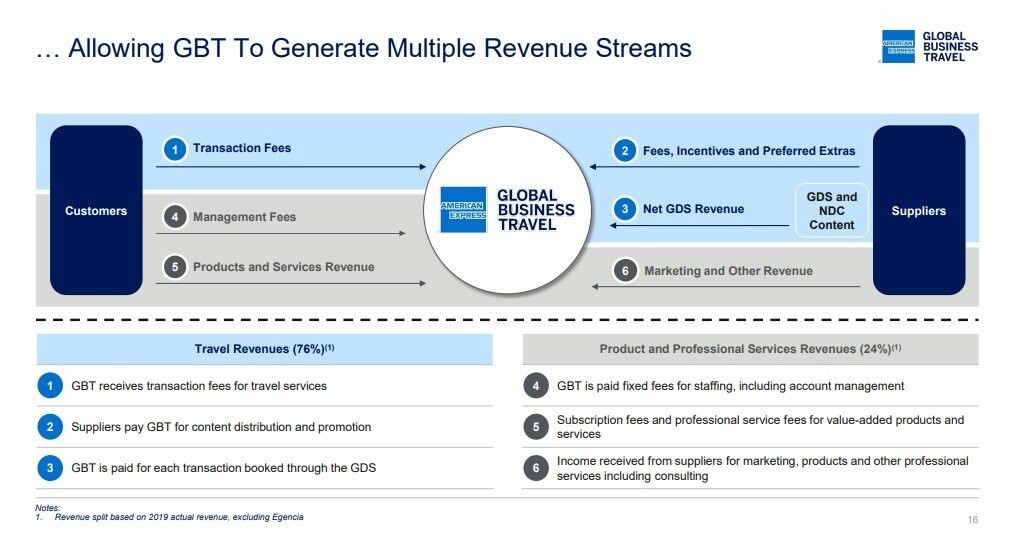

3 - Fontes de receita - Cliente e Fornecedor

A Amex tem um modelo "asset light" que propõe a geração de valor tanto para os clientes finais (empresas) quanto para os fornecedores (hotéis, locadoras de carros e companhias aéreas), portanto, ela possui fontes de receita provenientes destas duas pontas, hoje 76% da receita da empresa vem especificamente de travel, enquanto 24% vem de serviços.Um grande "mito" aqui no Brasil na indústria de viagens corporativas diz respeito sobre incentivos dos fornecedores para as TMCs, como se isto fosse algo proibido ou errado. Uma TMC tem entre suas principais fontes de receita incentivos dos fornecedores, e isto não deveria ser "omitido", mas sim explicado com muita transparência ao cliente.

E os números da Amex deixam bem claro estas fontes de receita, de forma bem transparente.

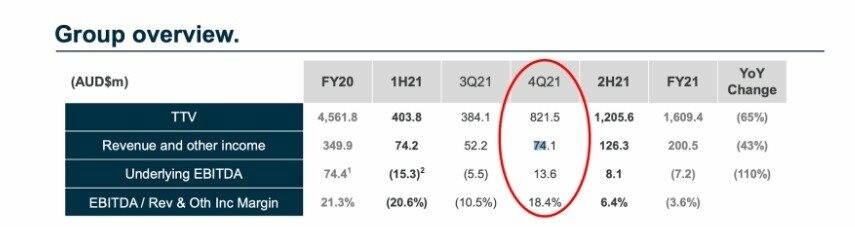

4 - Take rate baixo

O segmento de viagens corporativas é conhecido por ter margens menores, possui uma maior recorrência com margens menores, a Amex fez em 2019 US$ 39 bilhões em valor transacionado (TTV) e teve US$ 2.8 bilhões de receita, um take rate portanto de 7%.A CTM, gigante australiana em quarto lugar no ranking global apresentou no último trimestre um TTV de US$ 821 milhões e uma receita de US$ 74,1 milhões, um take rate de 9% portanto (mas em 2019 era algo próximo de 7%).

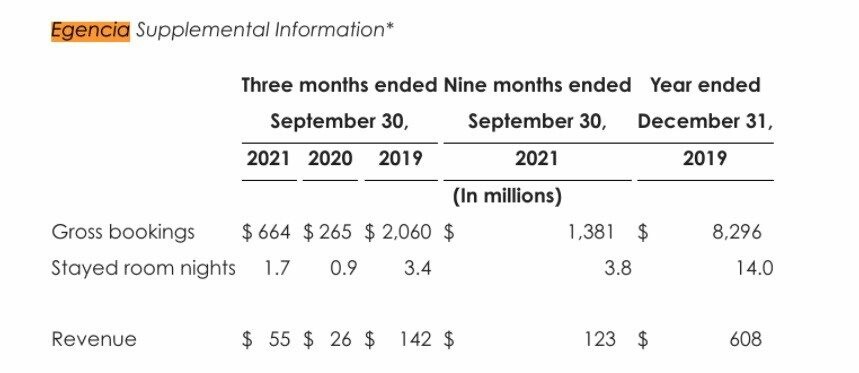

A Egência, que foi comprada pela própria Amex, fez em 2019 US$ 8 bilhões de TTV e uma receita de US$ 608 milhões, take rate de 7,3%.

Para fins de comparação, a Despegar (Decolar.com no Brasil) fez 12,7% de take rate no último trimestre.

Em resumo, o mercado de viagens corporativas tem um custo muito menor com marketing e vendas para adquirir um cliente, uma recorrência altíssima, mas margens bem menores comparado ao mercado de viagens a lazer, que por outro lado precisa investir um caminhão de dinheiro em marketing e vendas e não consegue ter tanta recorrência (veja, você nunca viu um anúncio da AmexGBT, por outro lado, vê a Booking e Expedia nos jogos da Champions League o tempo todo).

5 - A importância do investimento em tecnologia

A Amex deixa clara a importância no investimento em tecnologia para se diferenciar neste setor, foram investidos US$ 600 milhões nos últimos 6 anos, sem contar a aquisição da Egência, plataforma de Business Travel da Expedia, com uma forte competência de tecnologia, e que fez US$ 8 bilhões de TTV em 2019.

A Amex reconhece a importância do investimento em tecnologia e de ser dona de soluções proprietárias, lançou a plataforma NEO, uma solução "tudo-em-um" de gestão de viagens e despesas, fruto de uma aquisição da KDS em 2016.

Os dados da Amex sugerem que o protagonismo do segmento de viagens corporativas nos próximos anos vai acontecer pelas empresas que investem em tecnologia e que forem detentoras dos seus ativos, com plataformas proprietárias e um serviço omnichannel.

Isto será capaz de gerar vantagens competitivas sustentáveis em relação aos outros players de mercado.

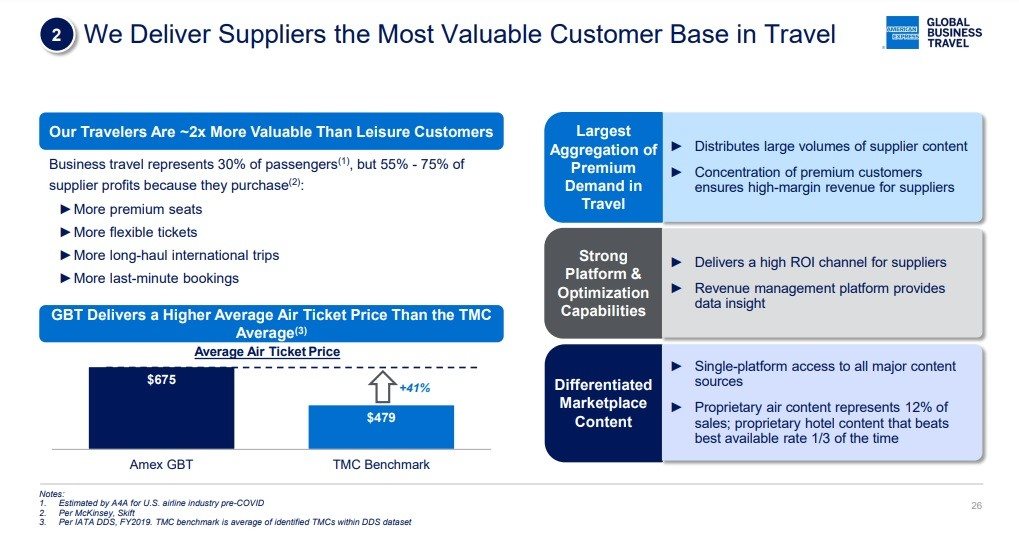

6 - Viajantes corporativos são mais valiosos que viajantes a lazer

Em média, viajante corporativo é duas vezes mais "valioso" para companhias aéreas que um viajante a lazer, segundo dado apresentado pela Amex GBT.A explicação é simples, viajantes corporativos compram mais assentos conforto, compram tarifas mais flexíveis, e fazem reservas com tempo de antecedência mais curto, portanto, gastam muito mais em uma compra do que viajante a lazer, logo, são muito mais atrativos para a indústria aérea que um viajante de lazer.

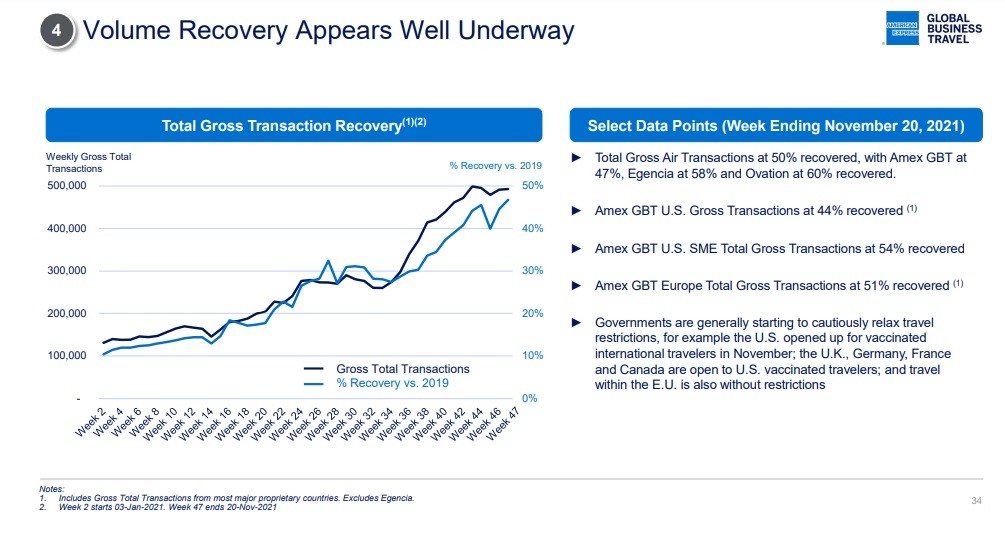

7 - Números da Retomada

A Amex retomou 50% do mercado pré-pandemia, um volume ainda baixo, comparado com outros players, como TripActions (que já está perto de 80%), mas isto talvez sugere que boa parte das empresas clientes da Amex são multinacionais e as viagens internacionais ainda não voltaram tão fortes quanto as viagens domésticas, e as empresas maiores por terem regras mais rígidas de compliance, estão segurando mais as viagens dos seus colaboradores.

8 - Valor de mercado de uma TMC?

Uma das perguntas mais recorrentes, como avaliar o valor de mercado de uma TMC, a Amex GBT está com uma expectativa de valer US$ 5,3 bilhões, isto representa pouco mais de US$ 2,8 bilhões a receita de 2019, e aproximadamente cinco vezes a receita deste ano, um valor, segundo a própria Amex GBT, muito abaixo comparado a investimentos similares, de ativos muito parecidos.A Egencia, foi comprada por aproximadamente US$ 750 milhões da Expedia, entre dinheiro e troca de ações, algo como 1,23 vezes a receita de 2019, mas há uma expectativa da Expedia que a participação de 14% na Amex GBT tenha uma valorização nos próximos anos, coisa que dentro do guarda chuva da Expedia era muito difícil de acontecer.

A CTM mesmo vale na bolsa australiana 13 vezes a sua receita dos últimos 12 meses, o GDS Amadeus 10 vezes sua receita.

Para fins de comparação, a Tripactions, uma espécie de TMC nativa digital, depois da última rodada foi avaliada em US$ 7,2 bilhões e no início do ano divulgou que tinha US$ 3,6 bilhões por ano sob gestão em viagens, um valor de mercado portanto bem maior que da Amex GBT, com um TTV de aproximadamente 10%.

Isto sugere que a AmexGBT tem uma oportunidade incrível de crescimento depois que for para a bolsa, principalmente se as hipóteses de retomada do setor se confirmarem, e sobretudo se os investidores conseguirem classificá-la como uma empresa de tecnologia, com múltiplos muito mais vantajosos.

Vamos aguardar para ver, de toda forma, a ida da Amex GBT para a bolsa, é um excelente sinal para o mercado de viagens corporativas."