Hotelaria projeta R$ 10,5 bilhões de investimentos e mais de 150 novos hotéis até 2029

As cidades médias despontam como os principais polos de investimento, deixando as metrópoles para trás

A hotelaria caminha para um novo ciclo de crescimento no Brasil, com R$ 10,5 bilhões de investimentos previstos até 2029. O setor já soma 152 novos hotéis e 23.247 unidades habitacionais (UHs) contratados em todo o País, de acordo com dados da 19ª edição do Panorama da Hotelaria Brasileira, realizada pela HotelInvest e o Fórum de Operadores Hoteleiros do Brasil (Fohb), que já foram adiantados pelo Portal PANROTAS.

Mesmo diante de um cenário macroeconômico desafiador — marcado por juros altos, inflação persistente e custo elevado de construção — o estudo mostra que o volume de projetos em desenvolvimento cresceu 8% em relação ao ano anterior. A maior parte dessa nova oferta está concentrada nos segmentos midscale (45%) e upscale/luxo (20%), enquanto hotéis econômicos perderam espaço no pipeline nacional.

Entre os destaques em volume de novas unidades habitacionais (UHs) até 2028 estão São Paulo, com 13 novos hotéis e 2.078 UHs; Brasília (1 novo hotel com 424 UHs); Porto Alegre, com 2 novos hotéis e 263 UHs; e Recife (2 novos hotéis e 229 UHs). Segundo o estudo, Fortaleza, Manaus, Belo Horizonte e Salvador também terão novas aberturas, ainda que em menor escala.

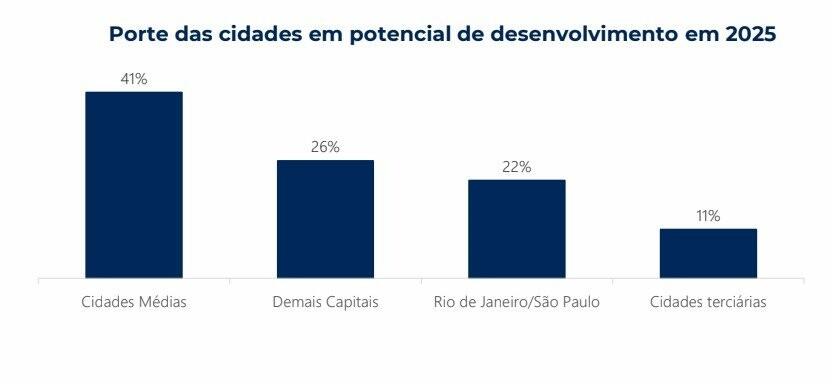

A tendência atual revela ainda uma redução da concentração nas capitais, com 73% dos projetos em andamento localizados no interior dos Estados. O Sudeste lidera com 50% dos empreendimentos, seguido por Sul (20%) e Nordeste (20%).

Além disso, os modelos mais usados para novos empreendimentos são a administração hoteleira (48%) e a franquia (48%), enquanto o arrendamento representa apenas 3%. O funding tem sido feito majoritariamente com capital próprio combinado a financiamento bancário (39%), e estruturas alternativas como branded residences, complexos multiuso e conversões de ativos existentes estão ganhando força.

Midscale e Upscale dominam lançamentos

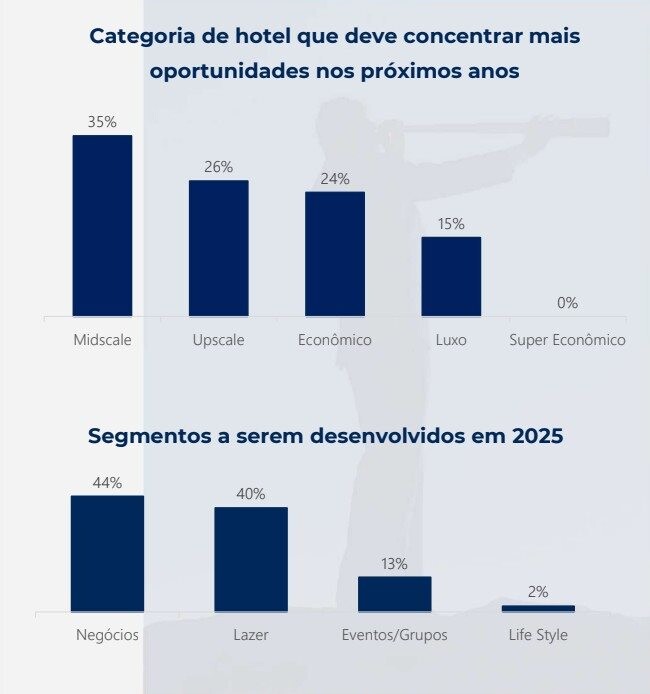

Segundo o estudo, as maiores oportunidades de desenvolvimento nos próximos anos estarão concentradas nas categorias midscale e upper-midscale. Esses segmentos deverão representar 45% dos investimentos previstos, segundo o estudo, por conta do bom equilíbrio entre custo de implantação e retorno financeiro, .

O segmento econômico e supereconômico, que por muitos anos liderou os novos projetos, perdeu espaço e deverá responder por 35% das novas unidades habitacionais (UHs). A retração se dá, em parte, pela crescente concorrência do mercado de locações de curta duração, que pressiona as margens de lucro dos hotéis.

Já os empreendimentos de categoria upscale e luxo continuam sendo os mais relevantes no valor investido, mas responderão por apenas 20% das novas UHs previstas, concentrando-se em destinos turísticos estratégicos e com maior valor agregado.

Oportunidades e desafios

As cidades médias despontam como os principais polos de investimento (41% das respostas), deixando para trás as grandes metrópoles. Em relação aos segmentos, a hotelaria voltada a negócios (44%) e lazer (40%) seguem como prioridade para 2025. No entanto, o cenário traz preocupações relevantes, tais como:

- Alta taxa de juros

- Custo de construção

- Baixa rentabilidade hoteleira

- Dificuldade de funding

- Cláusulas contratuais rígidas e taxas operacionais elevadas

Desempenho operacional em 2024

O setor encerrou 2024 com um desempenho positivo, embora mais moderado que o ano anterior. O RevPAR (receita por apartamento disponível) cresceu 8% em relação a 2023, com avanço de 6% na diária média real e 2% na ocupação. As capitais com maior crescimento no RevPAR foram:

- Recife (+22,6%)

- Salvador (+16,9%)

- Brasília (+14,1%)

- Manaus (+15,2%)

- Belo Horizonte (+13,3%)

- Porto Alegre registrou queda acentuada (-25,5%) devido às enchentes