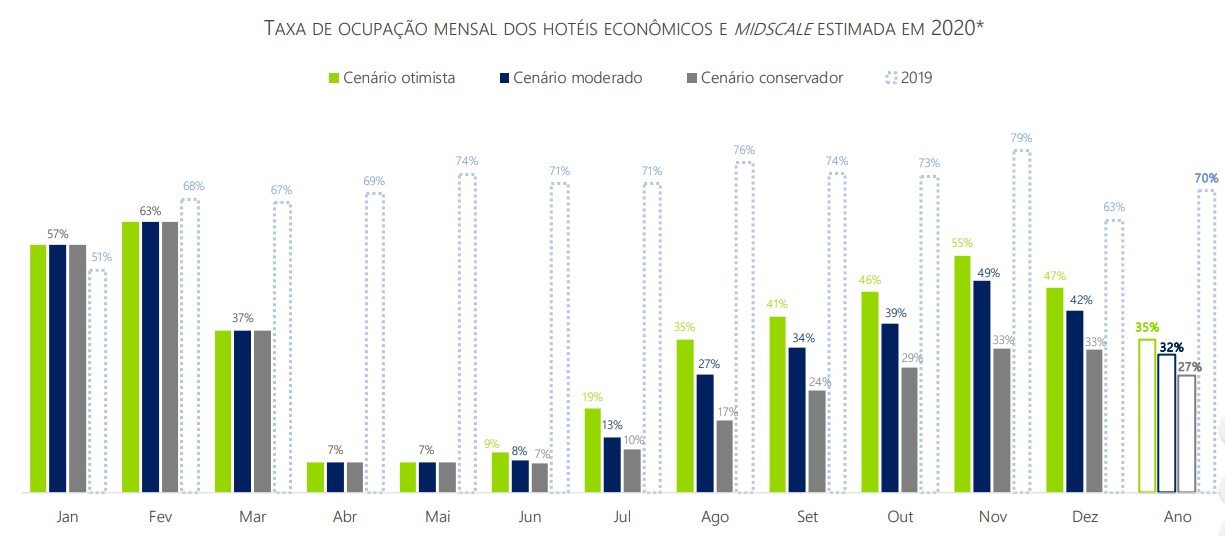

Hotéis econômicos devem fechar 2020 com ocupação média de 35%

A recuperação da hotelaria no Brasil será lenta e gradual, com projeção de normalidade apenas em 2023.

"Os resultados desse estudo não são aqueles que gostaríamos de apresentar ao mercado. As projeções são preocupantes para os próximos três anos. Mas entender esses cenários é fundamental para conseguirmos desenhar a melhor estratégia para enfrentarmos a crise", explicou o fundador e CEO da HotelInvest, Diogo Canteras.

O estudo teve como base a hotelaria em São Paulo, mas a STR e a Omnibees trouxeram dados de todo o Brasil. Segundo Pedro Cypriano, da HotelInvest, o case de São Paulo serve como parâmetro para mercados similares, dependentes do mercado nacional (especialmente por via aérea), e cada região e segmento seguirá uma recuperação diferente. Mas por ser o maior mercado hoteleiro e com o maior mix de produtos urbano, São Paulo serve como balizador para os próximos meses e anos.

ASSISTA À GRAVAÇÃO DA LIVE ABAIXO:

PANORAMA INTERNACIONAL DA HOTELARIA

Antes da apresentação do estudo em São Paulo, a STR e a Omnibees fizeram análises sobre a hotelaria no mundo e no Brasil. Os mercados globais saíram de patamares de ocupação próximo a 65% antes da pandemia para valores de até um dígito após o surto de covid-19. Por ser o primeiro país atingido, a hotelaria da China foi a primeira a sofrer. Na Europa, a ocupação caiu a partir de fevereiro, alcançando o índice de 10% um mês depois. Já nos Estados Unidos, a ocupação também caiu, mas não chegou a valores abaixo de 20% como nos demais mercados analisados.

Atualmente, a ocupação da China está longe de atingir seu pico de performance, registrando uma média de 45%, totalmente dependente do fluxo doméstico, já que as fronteiras do país continuam fechadas para visitantes de fora. O segmento econômico e midscale está liderando a recuperação, com demandas maiores no Turismo de lazer e regional. Assim como o país asiático, os Estados Unidos mostram um crescimento maior no segmento econômico (46,6%) e a demanda também está sendo direcionada às pequenas cidades, especialmente em finais de semana e feriados. No entanto, o país norte-americano tem se recuperado mais rapidamente em relação à China, uma vez que não apresentou uma queda acentuada na ocupação.

RECUPERAÇÃO DA HOTELARIA NACIONAL

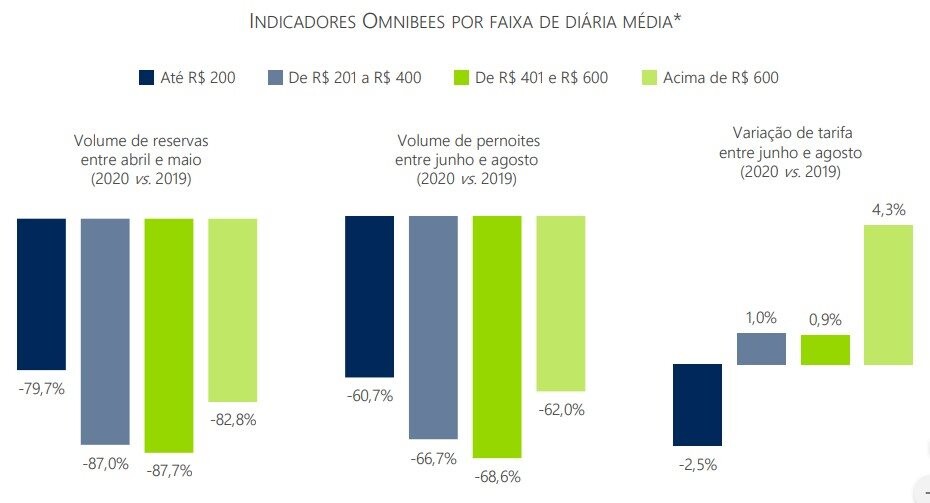

Atualmente, 64% dos empreendimentos hoteleiros estão fechados no Brasil, sendo 62% dos econômicos, 58% dos midscale, 53% dos upscale e 93% dos resorts. De modo geral, os sinais de recuperação da hotelaria ainda são tímidos em todo o Brasil. Embora os dados indiquem um leve crescimento das reservas nas últimas semanas de maio, o volume total ainda é mais de 80% abaixo do registrado em 2019.Devido às incertezas em relação à situação da pandemia nos próximos meses, as pessoas deixaram de planejar suas férias. A intensificação da busca por viagens deve voltar a acontecer depois que disseminação da doença for controlada e as pessoas se sentirem seguras para viajar. Atualmente, o percentual de emissão de reservas permanece entre 75% e 95% inferior ao ano anterior.

As regiões Sul e Centro-Oeste apresentam mais destinos com sinais de retomada, especialmente cidades secundárias e com perfil de lazer. Já os destinos corporativos continuam indicando estagnação. Na semana de 24 a 30 de maio, as cidades mais procuradas para reservas foram Bento Gonçalves (RS), Gramado (RS), Goiânia, Petrópolis (RJ), Curitiba, Florianópolis, Balneária Camboriú (SC), Brasília, Vitória e Porto Alegre. Gramado na semana passada, segundo dados da Omnibees, liderou em vendas no Brasil, passando São Paulo. O Sudeste tem 40% de share de vendas, menos que em abril e começo de maio. Mas voltou a crescer, puxado pela reabertura de Belo Horizonte.

TARIFA MÉDIA PÓS-PANDEMIA

Por segmento, os hotéis de lazer com diárias acima de R$ 600 apresentaram uma variação de 4,3% nas tarifas entre junho e agosto, comparado a 2019. Essa diferença positiva se deve à maior procura por hotéis e destinos de lazer próximos aos grandes centros urbanos nos finais de semana, como Campos do Jordão (SP), Petrópolis (RJ) e Gramado (RS). Porém, esse volume de busca ainda é 90% inferior ao do mesmo período do ano anterior.

PROJEÇÕES PARA OS HOTÉIS URBANOS

midscale deve ficar entre 27% e 35% em 2020

Com base no estudo realizado, a hotelaria deve seguir uma ordem de recuperação para diferentes grupos. Os hotéis com predominância de demanda regional, de acesso por casso e baixa dependência de eventos são os que retomarão as atividades mais rapidamente. Em seguida, serão os hotéis com predominância de demanda nacional, de acesso majoritário por via aérea e dependência de eventos. E por último, os hotéis com expressiva demanda internacional, de acesso por via aérea e dependência de eventos.

Apesar da pandemia alongar a curva de recuperação de desempenho dos hotéis para um horizonte maior, em 2023 já se espera uma melhor performance. Para novos projetos, a perda de valor não deve superar 10%. "O estudo prevê uma situação mais crítica nos próximos dois anos. A partir de 2023, o mercado começa a voltar à normalidade. Isso faz com que as receitas dos novos projetos não sejam tão impactadas, o que viabiliza o lançamento de novos empreendimentos hoteleiros", ressaltou Diogo Canteras, da HotelInvest.

Participaram do webinar Emanuel Lima, da Omnibees, Patricia Boo, da STR, Diogo Canteras e Pedro Cypriano, da HotelInvest, Orlando de Souza, do Fohb, e Artur Luiz Andrade, da PANROTAS.

Clique aqui para baixar a pesquisa completa sobre a recuperação da hotelaria urbana no Brasil.

E aqui para assistir à gravação da live no Facebook da PANROTAS.