Capacidade aérea doméstica do Brasil deve crescer 7,2% na temporada de verão

Se a demanda das cidades puder acompanhar a capacidade, 2025 poderá ser um bom ano para a aviação

Um recente estudo da OAG analisou a capacidade aérea de diversos países na temporada de inverno do Hemisfério Norte. Na aviação, essa estação (Winter Season) é definida pela Iata como o período de cinco meses que vai do último domingo de outubro ao último sábado de março (vale destacar que, no Brasil, esse período condiz com a temporada de verão).

De acordo com o levantamento, nesse período analisado o Brasil se destaca com um crescimento de 7,2% na capacidade aérea doméstica programada, em relação ao mesmo período do ano passado. No comparado com 2029, esse crescimento é de 8,1%.

Veja, na tabela abaixo, os países que mais se destacam no crescimento da capacidade aérea no período analisado pelo estudo:

Principais mercados domésticos continuam a impulsionar o crescimento

Conforme mostrado na tabela acima:

- A Turquia é o mercado com maior crescimento ano a ano (9,3%), à medida que suas companhias aéreas domésticas continuam a adicionar mais capacidade – construindo tanto a operação de hub em Istambul quanto os mercados de baixo custo a partir de Sabiha Gocken;

- O Brasil está novamente em uma forte curva de crescimento (7,2%), embora se saiba o quão rapidamente esse mercado pode mudar;

- O Reino Unido (2,7%) supera a Espanha (2,2%) no quinto lugar, sendo as queixas contínuas da Ryanair com a Aena um fator importante na troca regular de posições entre os dois países;

- O Japão apresenta um quadro mais complexo, um destino turístico cada vez mais popular, mas com capacidade ligeiramente menor do que no ano passado, com a perda de cerca de dois milhões de assentos domésticos não sendo totalmente compensada pelos 1,2 milhão de assentos internacionais a mais oferecidos neste inverno.

Com a pandemia que começou a afetar a capacidade por volta de fevereiro de 2020, as mudanças em relação à temporada de inverno de 2019 parecem talvez mais altas do que o normal; o crescimento planejado para este inverno em comparação com 2024 mostra um quadro mais claro a nível nacional.

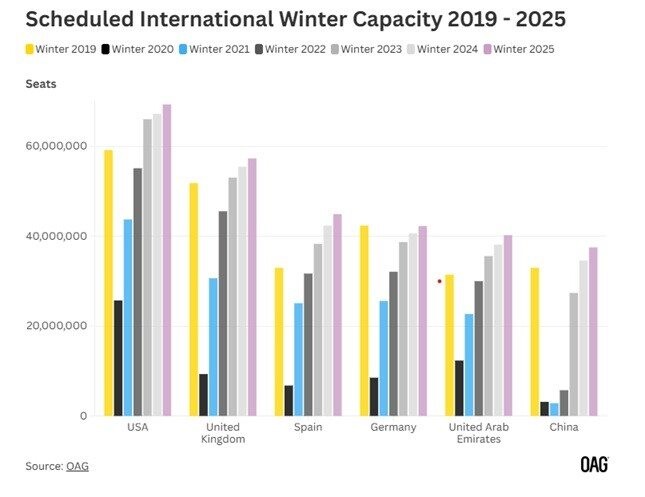

Capacidade internacional supera o crescimento doméstico

A capacidade internacional continua a crescer mais rapidamente do que a doméstica, com um aumento de capacidade de 5,8% nos mercados internacionais em comparação com 2,6% nas rotas domésticas. Como resultado, a capacidade internacional total agora representa 40% de todos os assentos, acima dos 38% no Inverno de 2019.

- Os Estados Unidos continuam sendo o maior mercado internacional do Hemisfério Norte e apresentam um crescimento de 3% no Inverno de 2025 em comparação com o Inverno de 2024. Numerosas novas rotas foram adicionadas a destinos de sol de inverno, como o Caribe e o México;

- Em segundo lugar está o Reino Unido, de onde a capacidade internacional continua a crescer, e apesar das disputas da Ryanair na Espanha, a capacidade internacional geral de inverno do país aumentou em mais de 6%.

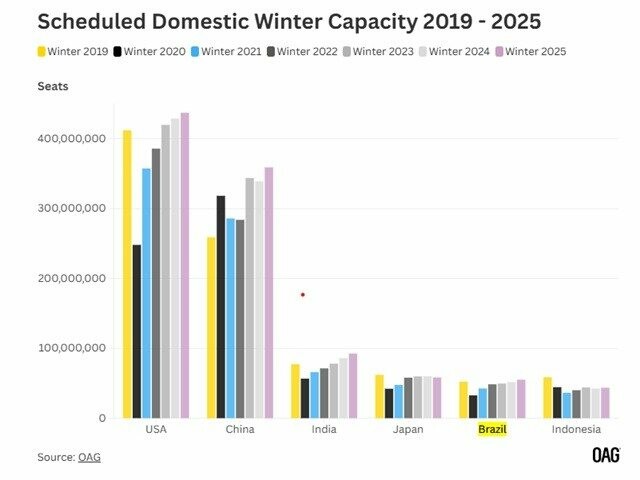

Crescimento da capacidade doméstica é impulsionado por China e Índia

Tem havido muita discussão sobre o abrandamento da demanda doméstica no maior mercado, os Estados Unidos, e com menos de 2% de crescimento sazonal (Inverno 2025 vs. Inverno 2024), esse pode ser o caso, principalmente porque podemos esperar que mais capacidade seja removida pela Spirit Airlines nos próximos meses.

Em contraste, os mercados domésticos da China procuram adicionar quase 6%, enquanto os mercados domésticos da Índia – que são um quarto do tamanho da China – esperam um crescimento da capacidade doméstica de 7,6% no Inverno de 2025.

Capacidade das principais companhias aéreas no inverno de 2025

As principais companhias aéreas dos maiores mercados dominam o ranking de assentos planejados para a próxima temporada de inverno no Hemisfério Norte.

A American Airlines é a maior transportadora, com 118,2 milhões de assentos planejados, um aumento talvez otimista de 5,1% em relação a 2024, embora a terceira colocada, United Airlines, esteja ainda mais otimista com uma expectativa de crescimento de 6,3%. Dito isso, as "Três Grandes" companhias aéreas chinesas estão planejando taxas de crescimento mais altas do que isso, com a Air China prevendo um aumento de 8,6% e adicionando mais de quatro milhões de assentos em comparação com o último inverno.

- Perspectiva: um ano de equilíbrio e oportunidade. Inevitavelmente, nos próximos meses haverá mudanças na capacidade, mas a perspectiva é amplamente positiva. A maioria dos mercados globais está muito além dos desafios da pandemia e está até começando a ver alguns dos desafios mais recentes da cadeia de suprimentos diminuindo;

- Se a demanda das cidades puder acompanhar a capacidade, 2025 poderá ter sido um bom ano para a indústria da aviação.

Capacidade regional de inverno já supera os níveis de 2019

A maioria das regiões já igualou ou superou os níveis de capacidade do inverno de 2019, com uma exceção: o Sudeste Asiático. A recuperação da Indonésia continua enfrentando dificuldades e manteve a região ligeiramente abaixo dos benchmarks de 2019. No entanto, com um crescimento de 5,2% na capacidade de inverno planejada para este ano, talvez haja esperança de que o mercado volte a superar os níveis de 2019 até o final de 2026 – o que representaria uma perda de sete anos no crescimento da capacidade nessa região devido à pandemia.

- O Nordeste Asiático continua sendo a maior região global, com um crescimento de 4,7% na temporada de inverno em relação ao ano anterior. Embora haja preocupações com o crescimento do mercado na China, a capacidade aumentou 6,2% em comparação com o inverno passado, embora distribuída por uma combinação de destinos diferente da atendida em 2019;

- A América do Norte, como de costume, ocupa o segundo lugar com um crescimento de 2,1%, enquanto a Europa, com um crescimento ligeiramente mais rápido de 4,6%, está se aproximando da América do Norte com “apenas” uma diferença de cinco milhões de assentos entre as duas;

- Enquanto isso, o Sul da Ásia tem sido o mercado de crescimento mais forte desde 2019, impulsionado pela força do mercado indiano nos últimos anos, agora se distanciando do mercado do Oriente Médio em termos de tamanho.